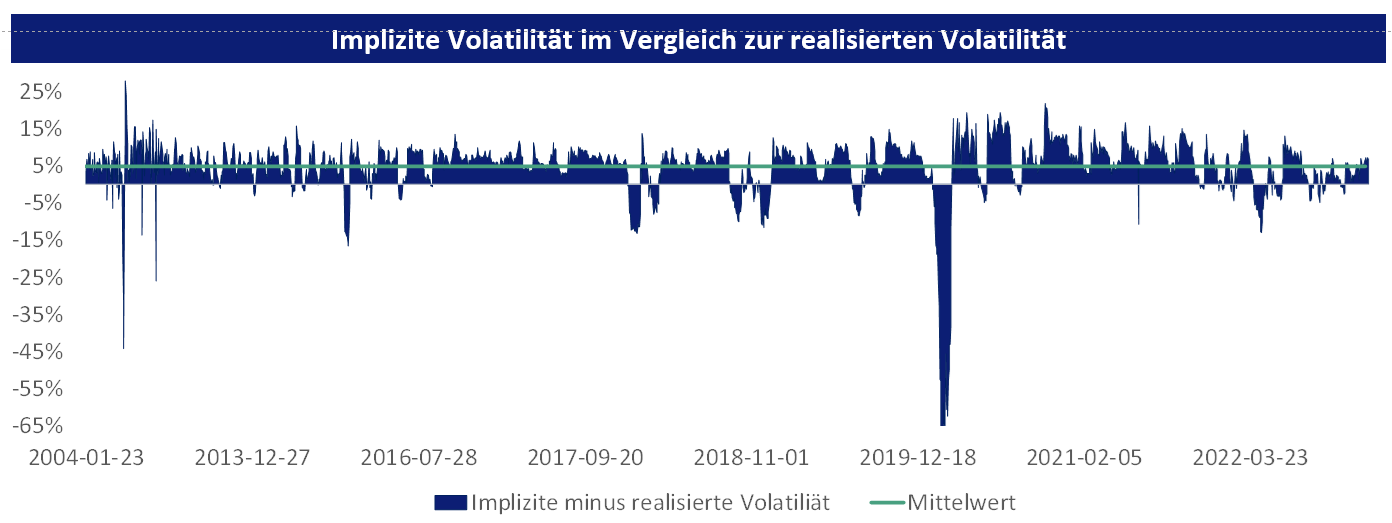

Die Volatilitätsprämie ist vergleichbar mit einer Prämie im traditionellen Versicherungsgeschäft: Versicherungsnehmer sind Investoren, die um ihr Kapital fürchten. Verkäufer des Versicherungsschutzes ist der Alturis Volatility. Er übernimmt einen Teil des Risikos, das durch Schwankungen und Verluste entstehen kann, und verlangt dafür eine Risikoprämie: die Volatilitätsprämie. Gut für den Fonds ist es, wenn eine möglichst hohe implizite (d.h. von Investoren befürchtete) Volatilität auf eine niedrige, tatsächlich realisierte Volatilität trifft.

Anders ausgedrückt, wenn der „Schaden“ oder die Schwankung an den Kapitalmärkten nicht so groß ist, wie im Preis beim Verkauf der Option implizit eingerechnet.

Dieses ist in den meisten Marktphasen der Fall (vgl. Grafik).

Die Gründe für dieses strukturelle Ungleichgewicht sind vielfältig. Zum einen haben Versicherungsprodukte wie Put-Optionen eine ökonomische Relevanz. Sie verteilen die Risiken auf die, die sie tragen können. Dafür erhalten sie eine Risikoprämie analog zur Versicherungsbranche.

Darüber hinaus haben Risikomanagmentsysteme immer mehr Einzug ins professionelle Asset-Management gehalten. Dieser Umstand verstärkt die Nachfrage nach Absicherungsprodukten.

Zum dritten spricht die Behavioral Finance mit der neuen Entscheidungstheorie (1979) von Kahneman und Tversky dafür. Die darin beschriebene Verlustaversion von Investoren sollte eine verstärkte Nachfrage nach Absicherungsprodukten erwarten lassen.

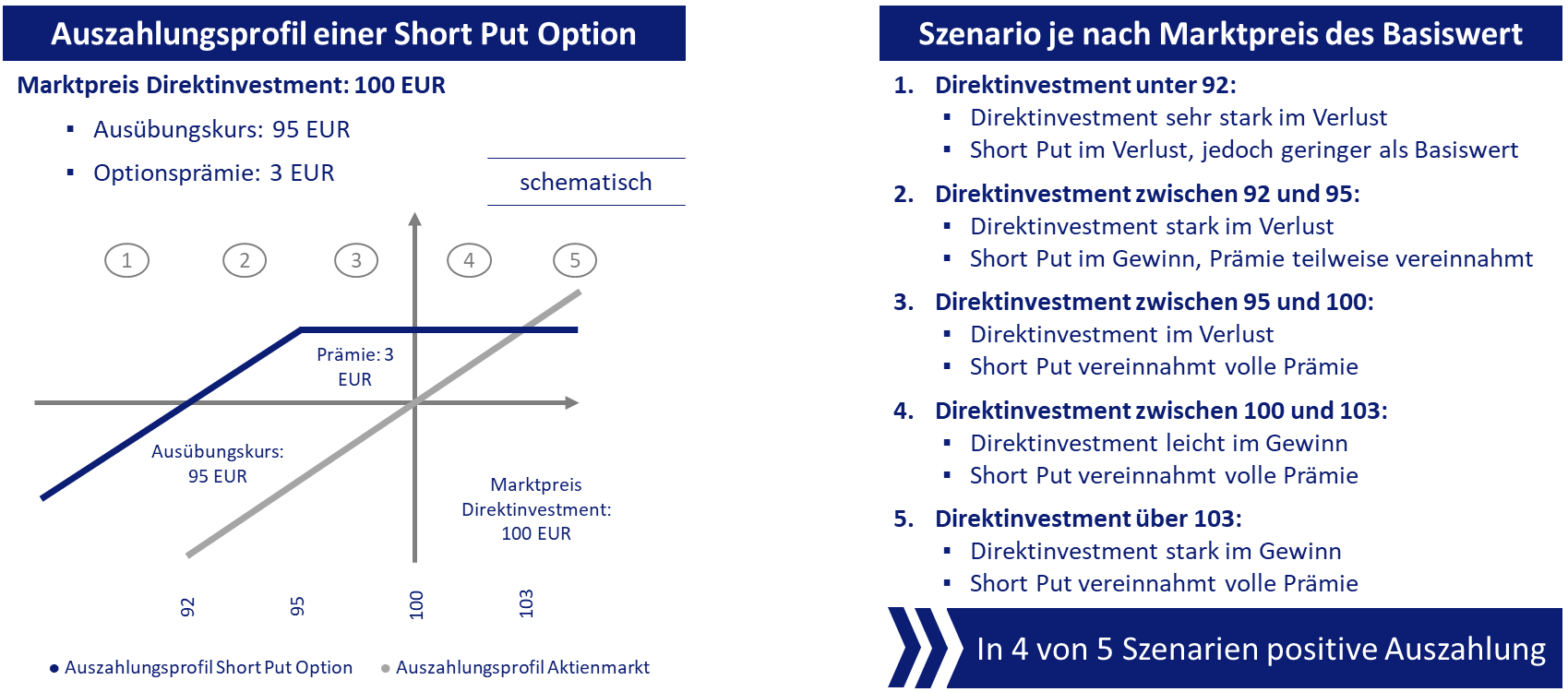

Um Investoren gegen fallende Kurse absichern und selbst von der Differenz zwischen impliziter und realisierter Volatilität profitieren zu können, verkauft der Alturis Volatility systematisch kurz-laufende Verkaufs- oder Put-Optionen und vereinnahmt dafür die Volatilitätsprämie. Basiswert der Optionen ist der liquidesten aller Aktienindizes, der S&P 500.

Tritt der Schadensfall (Kursverlust) nicht ein, behält der Fonds die volle Prämie. Und selbst wenn der Kurs des S&P 500 sinkt, bedeutet das nicht automatisch, dass der Fonds darunter leidet. Vielmehr kann der S&P 500 durchaus moderate Verluste erleiden und der Fonds kann trotzdem die Prämie vereinnahmen. Mit anderen Worten, das Auszahlungsprofil von Short Puts ermöglicht sowohl in steigenden als auch in stagnierenden als auch in leicht fallenden Aktienmärkten eine positive Rendite.